Jak jste na tom s penězi? Mezi mladými se šíří nový trend – „loud budgeting"

Ve článku se dočtete:

Touha mladých lidí po svobodě často vede k rozhodnutí změnit profesní směr. Pro mnoho mladých Evropanů znamená tento krok odchod z placeného zaměstnání a začátek podnikání na volné noze, případně střídání dočasných prací na konkrétních projektech. Tito mladí lidé dobrovolně opouští záchrannou síť, která dříve sloužila jako ochrana před nejistotou – fixní mzda, jistota stabilní částky na účtu a automatické finanční návyky. Jejich příjem je nyní nestálý, výdaje proměnlivé a rozhodnutí, která se dříve zdála být vzdálená – od daňových povinností po tvorbu finanční rezervy – se stávají těžištěm každodenního života.

V této situaci vzniká prostor na koncept hlasitého rozpočtování, tzv. „loud budgeting“. Nejde pouze o internetový trend, ale o reakci na rostoucí finanční nejistotu.

Mnoho mladých dospělých dnes místo toho, aby své finance spravovali sami za sebe, otevřeně hovoří o svém rozpočtu s vrstevníky, komunitou i na důvěryhodných platformách. Sdílení konkrétních částek, priorit i limitů jim pomáhá vytvořit si vhodnější způsob fungování. Otázky týkající se osobního rozpočtu tedy nejsou považovány za soukromé a naopak jsou sdíleny za účelem lepšího rozhodování.

Proč mladí lidé začínají mluvit o penězích otevřeněji

To, že finanční rozhodování ve stále větší míře probíhá formou sdílení a konzultací, potvrzují také nejnovější evropská data. Podle zprávy Evropské centrální banky přibližně 40 % lidí mladších 35 let předtím, než učiní důležité finanční rozhodnutí, aktivně vyhledá radu. Ve chvíli, kdy jednotlivci odchází ze standardního zaměstnání a ztrácí podporu a zázemí zaměstnavatele, tato tendence nabývá na ještě větší síle.

Narůstají také nestandardní formy zaměstnání mezi mladými dospělými, zejména samostatně výdělečné činnosti a práce na volné noze. Tyto modely přináší jistou flexibilitu, ale také přesouvají zodpovědnost ze zaměstnavatelů na jednotlivce. Otevřená komunikace o penězích jim proto pomáhá lépe se orientovat a získat zkušenosti od ostatních.

Ekonomické podmínky tento trend ještě posilují. Mnoho mladých dospělých v EU má problém pokrýt nečekané výdaje a jejich rezervy dále oslabují rostoucí náklady na bydlení a energie. OECD zároveň zdůrazňuje, že mladší generace obvykle hospodaří s menším finančním polštářem, což představuje výraznou komplikaci při profesních změnách. Sdílení finančních zkušeností tak představuje jeden ze způsobů, jak tuto nejistotu lépe zvládnout.

Jak se tento trend projevuje v Česku

Koncept „loud budgeting“ v České republice souvisí s proměnou pracovního trhu a rostoucím počtem lidí, kteří nepracují pouze v tradičním zaměstnaneckém poměru. Ačkoli byla zaměstnanost v roce 2024 vysoká, data Českého statistického úřadu (ČSÚ) ukazují posilování práce na volné noze, samostatné výdělečné činnosti i dalších flexibilních forem práce, zejména mezi mladšími dospělými. Pro řadu lidí to znamená přechod od stabilní mzdy k proměnlivějším příjmům a větší odpovědnosti za vlastní finance.

Tyto změny se promítají i do každodenní správy financí. Podle údajů Eurostatu roste podíl domácností, které mají problém pokrýt nečekané výdaje, přičemž větší zranitelnost se týká zejména lidí s nepravidelnými příjmy. Evropská komise uvádí, že tento posun podporují také digitální nástroje pro správu financí. Mladí lidé stále častěji využívají aplikace, tabulky nebo online komunity ke sledování výdajů, plánování rozpočtu a výměně zkušeností s ostatními.

Cílem konceptu „loud budgeting“ v této situaci není pouze sdílet finanční starosti a společně čelit stresu, ale také způsob, jak si vytvořit nějaký finanční řád. Díky otevřené komunikaci o financích si lidé mohou vytvořit nový systém, který jim pomáhá zvládat období změn. Sdílení zkušeností nepřináší pouze podporu, ale také větší jistotu při každodenním rozhodování.

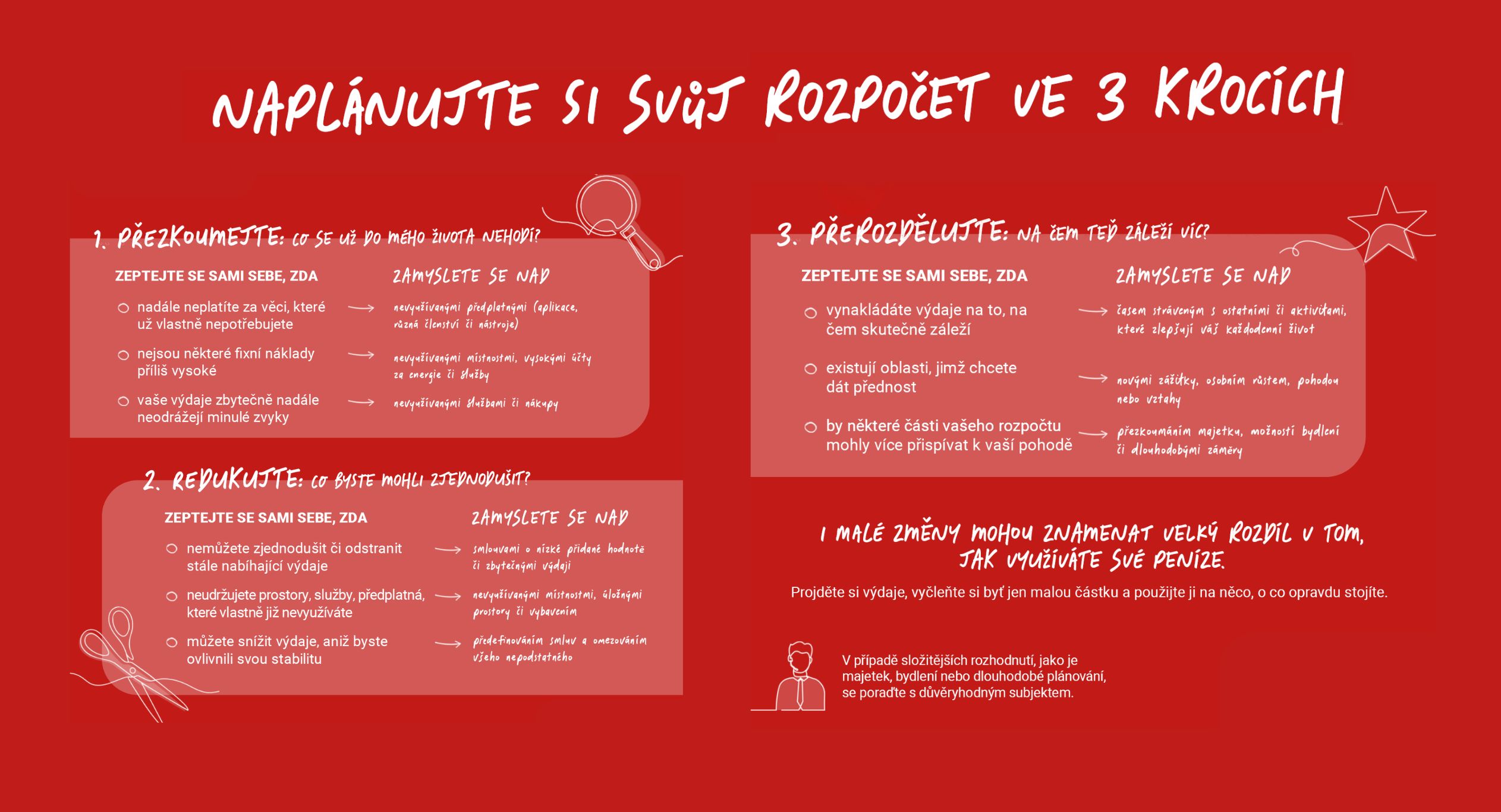

![]()

Od individuální nejistoty ke společnému řádu

„Loud budgeting“ přináší odpověď na praktické potřeby, které se během změny profesní kariéry vynořují, a přináší řád a strukturu. Lidé mohou diskutovat o svých příjmových rozmezích, fixních nákladech a krátkodobých prioritách a vytvářet si tak záchytné body v době, kdy vznikají nové finanční návyky. Prostor ke srovnávání přístupů, ověřování předpokladů a případnou úpravu očekávání poskytují skupiny vrstevníků a online komunity.

Digitální nástroje tento proces dále podporují. Aplikace na tvorbu rozpočtu, sdílené tabulky a platformy umožňují lidem sledovat, jak se v čase vyvíjí jejich příjmy a výdaje. Podle Evropské komise mladí Evropané v daleko větší míře využívají digitální finanční nástroje, zejména pro řízení nestandardních příjmů. Technologie jim poskytuje důležitou infrastrukturu, ale skutečná hodnota spočívá právě v jejich kolektivním používání.

Od teorie ke každodenním návykům: praktičtí pomocníci na nových cestách

Při profesní změně nestačí jen vědět, kolik člověk vydělává. Potřebuje také nástroje, které mu pomohou zvládnout nepravidelný příjem a plánovat další kroky:

- Flexibilní sledování příjmů

Aplikace umožňující sledovat příjmy po týdnech nebo podle projektů pomáhají sledovat reálný tok financí a u nepravidelných příjmů fungují lépe než stabilní měsíční výkazy.

- Jasné vymezení výdajů

Oddělení základních oblastí životních nákladů (nájem, služby, daně/poplatky) od ostatních nákladů vnáší do situace nepravidelných příjmů přehlednost.

- Tvorba rezervy a uhlazování příjmů (income smoothing)

Odkládání příjmů stranou během lepších období pro případné výpadky v budoucnu je široce rozšířená strategie. Analýza OECD uvádí uhlazování příjmů (income-smoothing) jako klíčový faktor ochrany pracovníků v nestandardních pracovních formách.

- Sdílené tabulky a vzájemná zpětná vazba

Společně vytvářené dokumenty umožňují jednotlivcům vzájemně srovnávat předpoklady, nacházet nesrovnalosti a využívat zkušenosti ostatních, kteří již podobnou profesní změnou prošli.

- Komunitní finanční poradenství

Evropské platformy finančního vzdělávání, newslettery vedené tvůrci a online fóra stále častěji nabízejí otevřené šablony a sdílené rozpočtové výzvy vytvořené na míru freelancerům a samostatně výdělečně činným osobám.

Podle Evropské spotřebitelské organizace patří aplikace na tvorbu rozpočtů a sledování výdajů mezi nejčastěji používané finanční nástroje lidí do 35 let, zejména u těch s nepravidelnými příjmy. Tyto nástroje sice člověka nezbaví nejistoty, ale nahradí chybějící podporu zaměstnavatele praktickou strukturou.

Sdílená praxe jako forma učení

„Loud budgeting“ funguje také jako vzdělávací nástroj. OECD opakovaně uvádí, že finanční gramotnost se zlepšuje prostřednictvím praktických zkušeností z reálného života, nikoli z teorie. Pozorováním toho, jak s nepravidelnými příjmy pracují ostatní, jaké výdaje upřednostňují nebo jak plánují překlenout určitá mezidobí, přináší praktické a využitelné poznatky pro vlastní přechodové období.

Díky sdílené formě učení není správa osobních financí pouze pevně danou dovedností, ale stává se, zejména v období změny, adaptivním procesem.

Aktivní přístup k nejistotě

„Loud budgeting“ neslibuje jistotu, ale nabízí možnost zorientovat se v kritickém období. Sdílením své finanční situace v době profesní změny mladí Evropané aktivně pracují s nejistotou jako s něčím, o čem lze diskutovat, co lze testovat a čemu lze společně s ostatními úspěšně čelit. Cílem tohoto transparentního přístupu není šířit informace, ale spíš budovat strukturu a řád.

Tam, kde záchranná síť chybí, je nutné se rozhodovat jinak. Otevřená komunikace o financích je vědomým krokem při hledání opory, srovnávání dostupných možností a provádění postupných informovaných rozhodnutí během změny profesního směřování.

Přečtěte si:

Jak spravovat své finance, když studujete

Infografika: Rychlé a snadné tipy na úsporu peněz

Užívat si života, nebo investovat do budoucnosti? Zkoumáme postoje mladých lidí

{kind=link}