Jak jsou na stáří připraveni současní a budoucí důchodci?

Představte si, že po desetiletích práce konečně přichází chvíle, kdy můžete zpomalit. Ráno bez budíku, čas na vnoučata, zahradu, cestování. Důchod je pro většinu Čechů velkým milníkem. Pro mnohé je vysněným obdobím klidu. Ale zároveň se nabízí otázka: Budu mít dost peněz, abych si ho mohl/a užít?

Právě na to se zaměřil průzkum Generali penzijní společnosti, který zjišťoval, jak jsou na stáří připraveni současní důchodci i lidé těsně před penzí. Češi se na důchod těší, ale zároveň z něj mají obavy.

Státní důchod jako hlavní zdroj příjmů. Ale bude stačit?

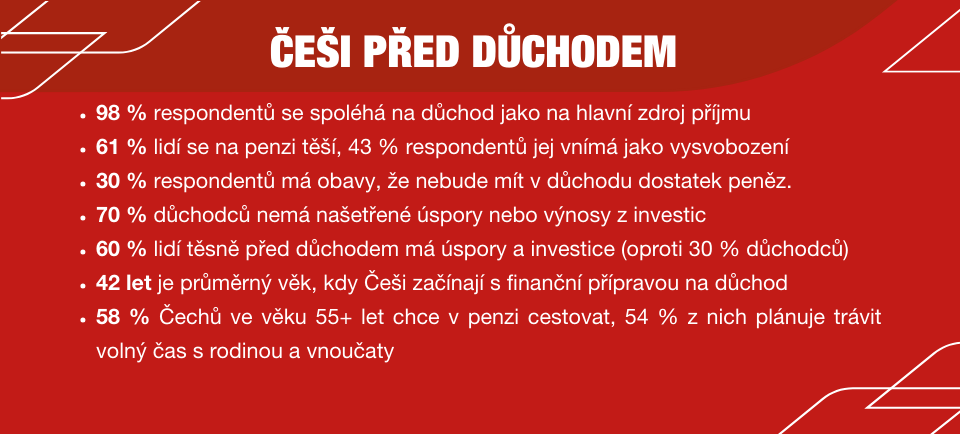

Většina Čechů (98 %) zapojených do průzkumu spoléhá na státní důchod jako hlavní zdroj příjmů. To platí jak pro současné seniory, tak pro lidi, kteří mají do penze jen pár let. Jenže právě tato závislost může být problém. 41 % všech respondentů uvedlo, že se na důchod finančně vůbec nepřipravuje nebo nepřipravilo.

Třetina respondentů přiznává, že se bojí nedostatku peněz. Největší obavy dotázaní mají z nákladů na bydlení, potraviny a zdravotní péči. Životní náklady rostou a státní důchod je často nedokáže pokrýt. „Státní důchod poskytne základní jistotu, ale nezaručí zachování životní úrovně. Vyplatí se proto začít tvořit vlastní rezervu včas,“ upozorňuje Jana Zelinková, generální ředitelka Generali penzijní společnosti.

Nepřipravenost je vyšší u žen a lidí s nižším vzděláním. Naproti tomu muži jsou ve srovnání s ženami lépe finančně připraveni na důchod – častěji investují, mají více rezerv.

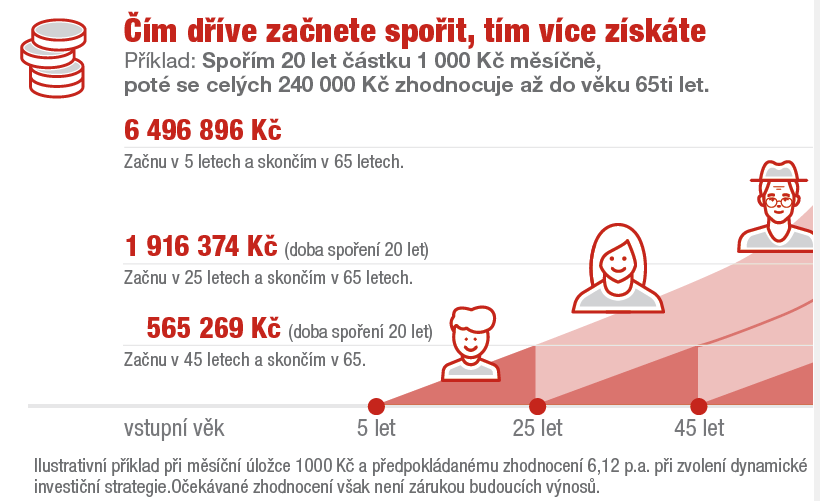

Češi začínají spořit pozdě. A přicházejí o statisíce

Průzkum ukázal, že většina lidí (42 %) začíná s finanční přípravou poměrně pozdě. Průměrný věk, kdy se lidé začnou finančně zajišťovat, je 42 let. Čím dříve ale začneme, tím lépe. Například ten, kdo začne spořit 1000 Kč měsíčně už ve 25 letech, může mít v 65 letech naspořeno téměř 2 miliony korun. Pokud začne až ve 45, bude mít jen něco málo přes půl milionu. Rozdíl, který může rozhodnout o tom, zda budete v důchodu cestovat, nebo počítat každou korunu.

Rozdíly mezi generacemi v přípravě na důchod

Zatímco 70 % současných důchodců nemá žádné úspory ani investice. Naopak lidé těsně před důchodem ve věku 55+ let plánují důchod aktivněji, na stáří se připravuje 72 % z nich:

- 60 % má úspory nebo investice.

- 25 % chce v důchodu pracovat.

- 16 % počítá s příjmy z pronájmu nebo prodeje nemovitostí.

„Je vidět pozitivní trend v proměně přemýšlení mezi oběma generacemi, protože mladší věková skupina (55+), která má penzi teprve před sebou, se na stáří připravuje mnohem aktivněji. Kromě starobního důchodu spoléhá také na peníze z úspor a investic či příjem ze zaměstnání nebo pronájmu,” prezentuje závěry Jana Zelinková.

Třetina lidí těsně před důchodem plánuje pracovat i po nástupu do penze. A není to jen kvůli penězům – 92 % z nich chce zůstat mezi lidmi, být aktivní, necítit se jako „důchodci“. Práce v penzi tak není jen ekonomická nutnost, ale i způsob, jak si udržet životní energii a sociální kontakty.

Češi chtějí v důchodu cestovat

Češi se na důchod těší. 61 % ho vnímá pozitivně, 43 % dokonce jako vysvobození. A co plánují?

- 58 % současných respondentů těsně před důchodem chce cestovat.

- 54 % se těší na čas s rodinou a vnoučaty.

- 49 % plánuje turistiku, 30 % kulturní akce, 25 % cyklistiku. A 13 % chce v penzi dokonce studovat.

Zajímavé je, že lidé ve věku 55+ let kladou v penzi větší důraz na zážitky než na péči o vnoučata. Důchod už není jen o klidu, ale i o aktivním životě. A co dotázaní Češi v důchodu plánují? Cestování vede! Až 58 % lidí chce v penzi poznávat svět. Rodina je až na druhém místě.

Odchod do penze nemusí být strašákem, je však potřeba se na něj připravit. Státní důchod je základ, ale spoléhat se jen na něj nestačí. I malé částky, které začneme odkládat včas, mohou znamenat rozdíl mezi svobodou a omezováním. Ať už plánujete cestovat, pracovat nebo si užívat klid, finanční jistota vám dá svobodu.

Informace o průzkumu:

Průzkum pro Generali penzijní společnost realizovala výzkumná agentura Response Now v červnu 2025 na vzorku 497 respondentů ve věku 55-75 let z celé ČR. Zastoupeno bylo 62 % současných důchodců a 38 % lidí, kteří mají odchod do penze teprve před sebou. Více informací.

Přečtěte si

5 faktů o penzijku, které jste možná nevěděli

5 mýtů o důchodech, které vás můžou stát klidné stáří

{kind=link}