Po mnoha letech péče o druhé, hlavně o děti, chození do práce, plnění povinností, nastupuje úplně jiná odpovědnost: naučit se využívat to, co jste si během všech těch let vybudovali. Děti se odstěhovaly, každodenní shon utichl a nastal čas na restart. Nejde jen o to, že máte najednou víc volného času. Jde o nalezení nové rovnováhy mezi penězi, energií a vašimi skutečnými touhami.

Co dělat s penězi, když už když už vaším hlavním cílem není jen ušetřit? V celé Evropě vstupuje do této fáze stále více lidí, kteří přecházejí od akumulace k využívání, avšak často bez jasného plánu. Už dnes je každý pátý Evropan starší 65 let a délka života se nadále prodlužuje. Je to dlouhá, plnohodnotná kapitola, která si zaslouží vlastní strategii.

V celé Evropě se bohatství budovalo na stabilitě a jeho valná část je stále vázána v nemovitostech. Zhruba 68 % lidí si pořídilo vlastní bydlení a pro starší vlastníky je to často hlavní majetek, jak potvrzuje Evropská centrální banka.

Jenže co bylo praktické s třemi dětmi, může být v šedesáti břemenem. Velký dům zůstává, i když v něm už nikdo nebydlí, a náklady s ním spojené neklesají. Údaje Eurostatu ukazují, že nedostatečné využití takových prostor je běžný jev, zejména pak po 60. roce věku. Výzkum společností Generali a Ipsos rovněž ukazuje, že by asi 60 % lidí starších 55 let raději vydávalo více peněz na zážitky, vzdělávání či osobní projekty.

Změna v tomto pohledu je jednoduchá: nejde o to, co všechno vlastníte, ale co vám reálně slouží.

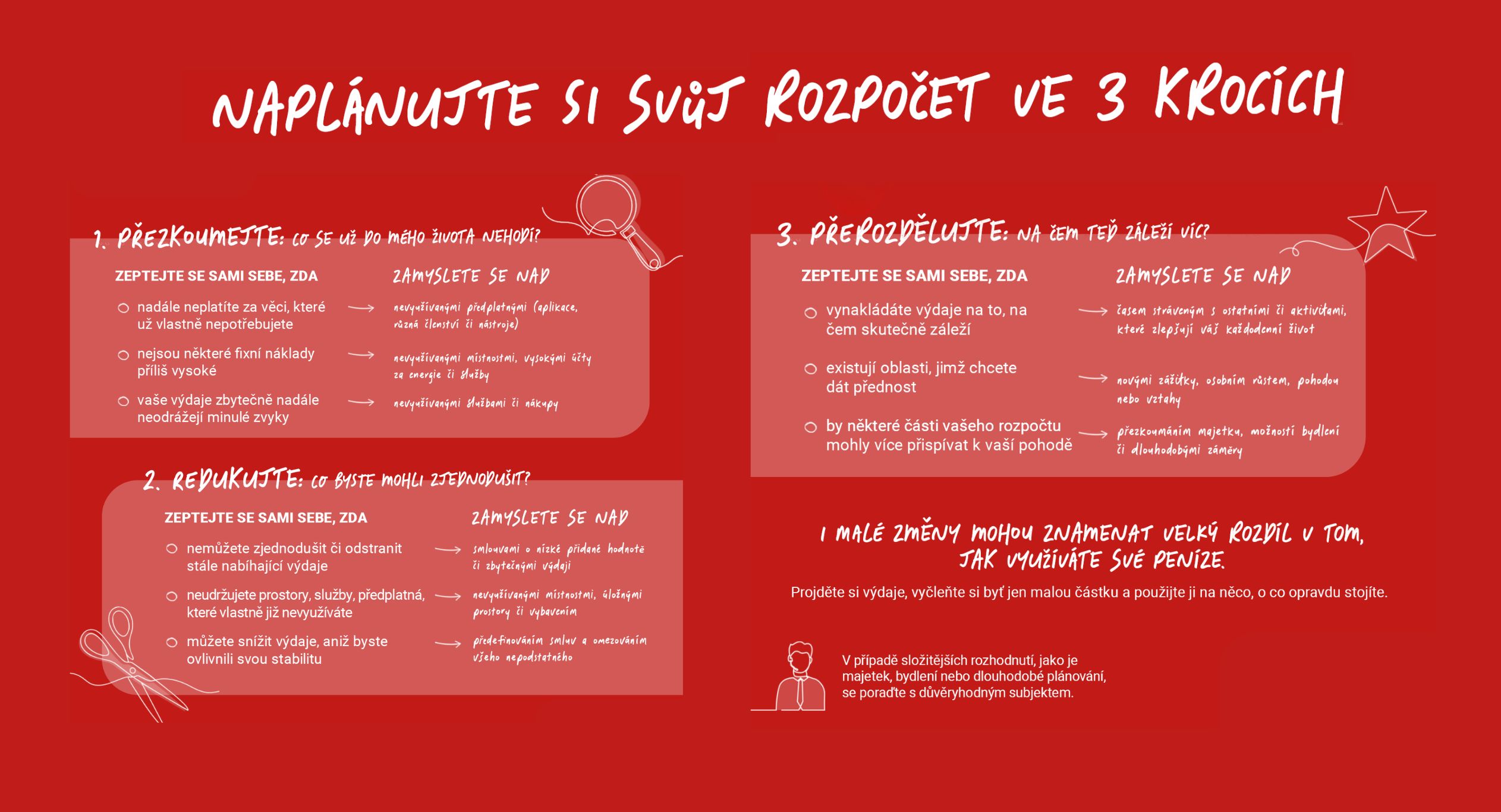

V praxi to může znamenat položit si několik jednoduchých otázek:

S prodlužující se délkou života se mění i role peněz. V Evropě je poměr osob starších 65 let vůči ekonomicky aktivní populaci asi 37 %, což znamená, že období po odchodu do důchodu tvoří stále významnější část života.

To se odráží i v chování. Eurostat zaznamenává nárůst účasti dospělých osob ve věku 55 až 74 let na vzdělávání. Evropská komise pro cestovní ruch poukazuje na posun směrem k pohodovějšímu cestování. Evropská centrální banka zároveň ukazuje, že úroveň úspor zůstává relativně vysoká.

Tato změna se projevuje v každodenním hospodaření s penězi. V celé Evropě pohlcují většinu rozpočtu domácností fixní náklady: výdaje na bydlení, energie a základní služby. Avšak zároveň mnoho výdajů přetrvává jen proto, že tu vždycky byly: služby, různá předplatná, pravidelné platby, to vše spojené s dřívějšími zvyklostmi.

Z dat Evropské komise vyplývá, že stále více lidí sleduje své výdaje čím dál tím pozorněji. Samotné sledování však nestačí.

Rozpočet pak přestává být jen přehledem výdajů a stává se nástrojem, který odráží vaše současné priority. To v praxi znamená:

- určit, co je nezbytné i nadále

- odstranit to, co již neodpovídá vašemu současnému životu

- přesunout část měsíčního rozpočtu na péči o sebe, vzdělávání, cestování či třeba osobní projekty

Otázka zní: která část vašeho rozpočtu je i dnes nedílnou součástí vašeho života a kterou část lze přepracovat tak, aby vám lépe vyhovovala?

Možnost změny často najdeme tam, kde utrácíme nejvíc. Například bydlení, to představuje jak největší nákladovou položku, tak i nejvýznamnější páku pro změnu. Evropská agentura pro životní prostředí zdůrazňuje, jak může zlepšení energetické účinnosti snížit pravidelné platby.

Změna však málokdy nastane najednou. Často má podobu dílčích, kumulativních rozhodnutí:

- využívání menšího prostoru nebo přestěhování se blíže k základním službám;

- snížení výdajů na nevyužívané nebo neefektivní majetky;

- zrušení předplatných a služeb, které již neslouží svému účelu;

- přesun malých částek do oblasti zdraví, vzdělávání, cestování či životního stylu.

Nejde o žádné radikální kroky. Častěji jde o řadu menších rozhodnutí, která postupně uvolní prostor pro věci, na kterých vám dnes skutečně záleží.

V určitém okamžiku už nejde o jistotu, zda máte dostatečné zdroje. Eurostat ukazuje, že Evropané v pokročilejším věku pociťují menší finanční stres než mladší lidé. Stabilitu si již vybudovali. Zbývá jen vyřešit, jak tuto stabilitu využít.

OECD zdůrazňuje, že finanční pohoda stále více závisí na schopnosti sladit zdroje s prioritami, jako je zdraví, nezávislost, vztahy a osobní rozvoj. Právě zde se plán smysluplného života stává hmatatelným: jde o způsob, jak v průběhu času spravovat úspory, majetek a výdaje podle toho, co je pro nás důležité tady a teď.

V České republice má tento přechod velmi specifický sociální a kulturní charakter. Stabilita je zde zásadní hodnotou: mnoho domácností si pořídilo vlastní bydlení, a velká část majetku domácností je vázaná v nemovitostech. Podle České národní banky patří české domácnosti mezi nejvíce spořící v Evropě, zatímco údaje OECD o bydlení ukazují, že většina českých domácností vlastní své bydlení.

Pro mnoho lidí po šedesátce to znamená, že mají vybudovanou jistotu, která je ale často soustředěná do jednoho místa – do bytu, domu nebo také do chalupy, která je typickou součástí českého způsobu života.

Zároveň česká společnost rychle stárne. Český statistický úřad uvádí, že na konci roku 2024 tvořili lidé ve věku 65 let a starší 20,7 % populace a ženy ve věku 65 let mohly očekávat, že budou žít dalších 20,8 let, zatímco muži dalších 17,0 let. To znamená, že důchod není krátkou závěrečnou fází života, nýbrž dlouhým obdobím, které je třeba aktivně plánovat.

Nejde jen o to, jak uchovat majetek, ale jak ho využít k podpoře zdraví, nezávislosti a smysluplnosti každodenního života. Pro českou domácnost to může znamenat rekonstrukci staršího domu pro snížení nákladů na energie, přestěhování z velké nemovitosti do praktičtějšího bytu s lepší dostupností služeb a veřejné dopravy, využití části úspor na preventivní péči o zdraví, kulturní aktivity či cestování, případně plánování financování domácí péče ještě předtím, než se stane naléhavou.

To je obzvláště relevantní, protože poptávka po péči je již patrná: v roce 2024 žilo podle Českého statistického úřadu v domovech pro seniory téměř 34 000 lidí a přibližně 90 000 lidí využívalo služby domácí péče.

Pro mnohé je to stále ten nejchoulostivější krok. Utrácení může stále působit jako ztráta. Avšak ve skutečnosti jde o přechod od spoření k využívání. Využívání prostředků nezničí to, co bylo vybudováno. Naopak tomu dává směr.

V praxi lze tento přechod podpořit kombinací různých řešení:

- finančním poradenstvím k postupnému vyvážení aktiv a příjmů;

- nástroji pro plánování renty a systematické čerpání úspor;

- službami v oblasti zdraví a dlouhodobé péče na podporu nezávislosti;

- programy pro duševní pohodu a životní styl umožňujícími aktivní život.

V delším životě již stabilita není něco, co je třeba chránit. Je to něco, co je třeba využívat postupně, záměrně a v souladu s našimi prioritami. Protože v určitém momentu již ve skutečnosti nejde jen o to, kolik toho vlastně máme. Jde o to, jak dobře to využíváme k tomu, abychom si zajistili život, jaký chceme žít.

Přečtěte si také:

Cestování jako senior: Jak si výlet užít bez starostí

Skvělé dovolenkové tipy pro aktivní seniory

Mluvit o dědictví může být nepříjemné, ale horší je o tom mlčet

Podcast Stačí málo: „Myslete na sebe, abyste si zajistili stáří a nespoléhali na jiné.“

{kind=link}