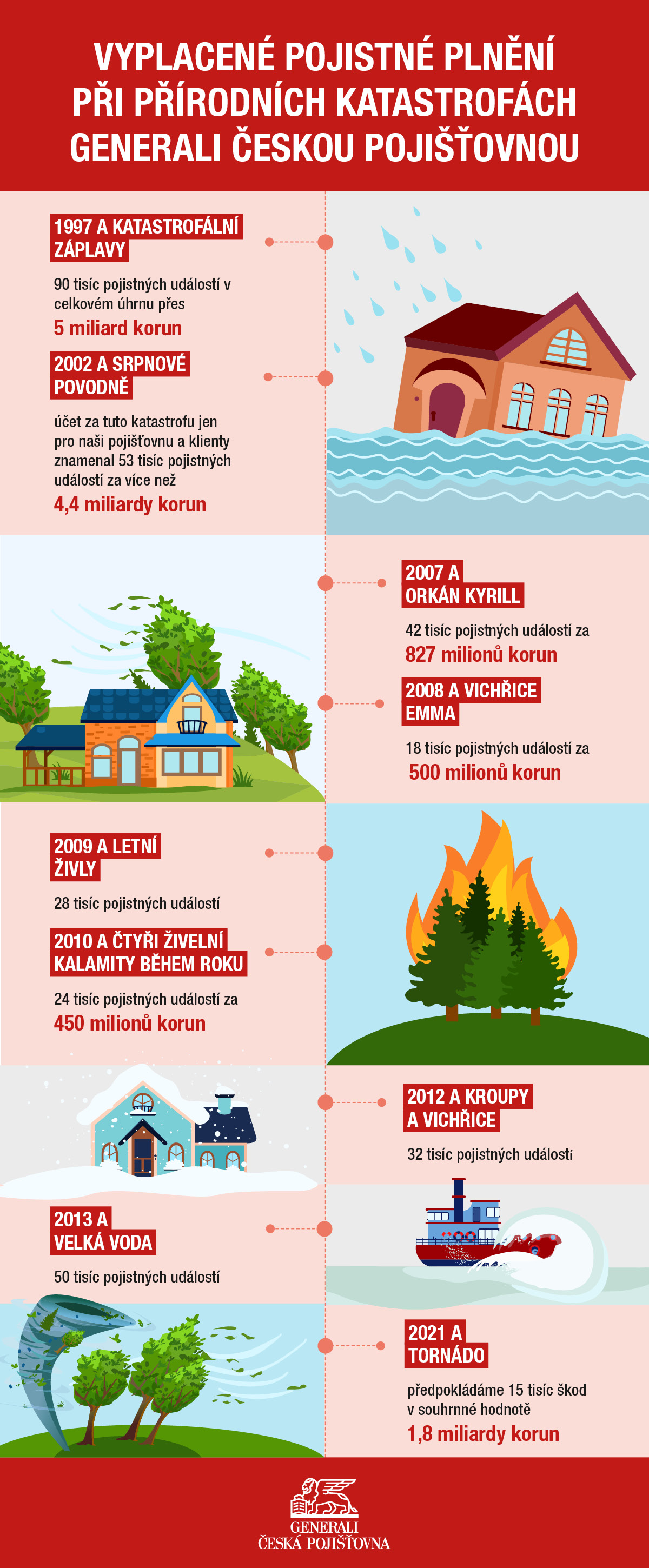

Otázky financí, ať už se jedná o cenu prenatálních vyšetření, spoření na budoucnost či snahu sladit pracovní schůzky s přestávkami na kojení, se hlásí o slovo čím dál naléhavěji. Čím více novopečení rodiče odkládají rozhovor o nákladech na péči a výchovu dětí a čím méně jsou v těchto otázkách otevření, tím větším rizikům stresu, zklamání a promarněných příležitostí se vystavují.

Prevence krizí však není jediným cílem transparentního přístupu k financím. Narození dítěte může vaše partnerství obohatit o rozměr rodičovství, ale také se stát prostředkem k hledání cesty k bezpečnější finanční budoucnosti a nižší míře úzkosti. Transparentní přístup k financím vám může zajistit svobodu a klid, abyste si mohli plně vychutnat všechny nadcházející aspekty rodičovství.

V první řadě si nenechte od nikoho namluvit, že peníze při výchově dětí nehrají roli. Ve skutečnosti je tomu naopak a narození dítěte představuje reálný a citelný zásah do rozpočtu každého. Podle údajů amerického ministerstva zemědělství (USDA) utratí typický manželský pár se středními příjmy za výchovu dítěte narozeného nyní ve Spojených státech amerických do dosažení 17 let celkovou sumu přesahující 300 000 USD (6 000 000 Kč) bez započítání nákladů za univerzitní studium.

Hlavním zdrojem motivace je samotná péče o dítě. Podle údajů agentury Census zajišťující sčítání lidu stála v roce 2022 centralizovaná péče o kojence ve velkých okresech 17 171 USD (cca 345 000 Kč) ročně, přičemž v případě péče o dítě mladší 5 let se ve velkých městech tato částka často vyšplhala na 150 000 USD (cca 3 000 000 Kč) i výš. Zároveň krize bydlení, která postihla celou zemi, způsobila, že udržet si střechu nad hlavou je aktuálně obtížnější, než tomu bylo kdykoli za posledních 100 let.

V Evropě je finanční situace, kterou představuje výchova dítěte, odlišná zejména díky rozsáhlým sociálním programům a příspěvkům na péči o děti, ale výzvy spojené s rodičovstvím zůstávají stejné. Ačkoli se tyto náklady mezi jednotlivými státy výrazně liší, celkové výdaje středněpříjmové rodiny na výchovu dítěte do 18 let (bez započtení ceny vysokoškolského vzdělání) bývají v Evropě často výrazně nižší než v USA, obvykle v rozmezí 100 000 € až 200 000 € (2 500 000 až 5 000 000 Kč).

Rozdíl je způsoben zejména odlišným přístupem k rané péči. Mnoho zemí EU (například Německo a Švédsko) poskytuje rodinám štědré dotace, které snižují čisté náklady na celodenní péči o dítě navštěvující dětské zařízení, takže pár, ve kterém oba rodiče pracují, zaplatí jen zlomek výdajů, které musí z vlastní kapsy na výchovu dítěte vynaložit američtí rodiče.

Navzdory těmto podpůrným pobídkám zůstává nejvyšší finanční položkou při zakládání rodiny cena bydlení. Dostupnost bydlení tak představuje pro rodiny nejzásadnější finanční aspekt.

Rozdílné postoje k penězům jsou jedním z nejčastěji uváděných zdrojů manželských a vztahových neshod. Ve výzkumu párů, které dostaly za úkol v průběhu 15 dnů zaznamenávat konflikty, se ukázalo, že finance jsou hlavní příčinou 40 % neshod. Jiný výzkum ukázal, že konflikty týkající se peněz bývají intenzivnější, častěji se opakují a jsou tíživější než spousta jiných typů hádek.

Studie také ukazují, že páry, které mají své finance více propojené – například používají společný bankovní účet nebo se rozhodují společně – vykazují ve vztazích vyšší dlouhodobou spokojenost a stabilitu. Nedávná studie o finanční transparentnosti zjistila kladnou korelaci mezi otevřenou komunikací o výdajích a dluzích a spokojeností v manželství.

Jinými slovy: Otevřená komunikace a společné hospodaření partnerské vztahy prokazatelně posilují.

Z finančního hlediska představuje příchod dětí zátěž pro mladé páry ve dvou hlavních oblastech:

Hmatatelné výdaje:

⦁ Zdraví / lékařské výdaje: prenatální péče, porod, možné komplikace, pobyty novorozenců na JIP, prohlídky u dětských lékařů, očkování a položky, na které se nevztahuje pojištění

⦁ Výbavička: kočárky, autosedačky, nábytek, oblečení (často rychle se měnící), výbava pro zajištění výživy

⦁ Auto a bydlení: Někdy je nutné pořídit větší vůz

⦁ Pojištění a ochrana: Mnoho lidí se po narození dítěte rozhodne investovat do dalších oblastí – uzavřou životní, úrazovou, zdravotní pojistku nebo se pojistí pro případ vážného onemocnění

⦁ Vzdělání: Soukromá škola, doučování, sportovní, hudební a jiné kroužky, vysoká škola

⦁ Péče o dítě / dětské skupiny / mateřská škola

Méně hmatatelné finanční výdaje:

Největším úskalím rodičů, ať už jsou sezdaní, žijí spolu, odděleně nebo jsou rozvedení, je dosažení shody na rozdělení práce a vytvoření společné vize způsobu, jakým budou oba rodiče na výchovu dítěte přispívat. To vše je nutné zvážit z hlediska financí, času i citové investice.

Myšlenka „tajných účtů“ nebo samostatného rozhodování o tom, za co a jak se budou utrácet peníze, přestává být nadále reálná. V sázce je příliš mnoho. Čím dříve se páry shodnou na zásadách, vzájemných očekáváních a oboustranných limitech, tím menší bude pravděpodobnost, že některý z partnerů bude nepříjemně zaskočen finančními rozhodnutími toho druhého.

Aby všechny tyto postupy fungovaly a nestaly se jen další knížecí radou typu „prostě si o tom promluvte“, nabízíme vám několik dalších tipů a námětů k úvahám:

1. Přemýšlejte o hodnotách, ne o číslech

Tabulky a čísla jsou bezesporu užitečné, ale podstatné je, co stojí za nimi. V první řadě by každý z rodičů měl vyjádřit své rodičovské priority a zamyslet se nad jejich důvody. Naslouchejte jim s otevřenou myslí i srdcem. Jeden z partnerů může upřednostňovat vytvoření většího finančního polštáře pro případ nouze, zatímco druhý se může chtít soustředit na spoření na vysokou školu. Jeden může toužit strávit co nejvíc času s dítětem a opustit práci, zatímco druhý si přeje investovat do kvalitnějšího bydlení.

Vzájemné sjednocení hodnot pomáhá předejít pozdějším hádkám o jednotlivé konkrétní položky. Když se neshodnete, zkoumejte hlouběji, odkud vaše rodičovské postoje pochází. Je možné najít kompromis?

2. Plánujte scénáře, nejen fixní rozpočty

Tvorba rozpočtu obvykle vychází z minulých útrat. V novém životě, který teď zahrnuje i děti, se díváte dopředu do neprobádaných oblastí. Například: „Pokud jeden z rodičů pracuje na částečný úvazek, jak velký bude výpadek příjmů a zvládneme jej vyrovnat jinde?“ Nebo: „Pokud teď koupíme drahou výbavu, místo abychom využili zděděné věci po dětech tvého bratra, znamená to, že ušetříme méně peněz na vysokou školu.“ Skryté slabiny, stejně jako nastavení hodnot obou partnerů, vám pomohou odhalit úvahy typu „co kdyby“ a vymýšlení různých krizových scénářů.

3. Určete si limity pro výdaje, které nejsou nutné

Novým rodičům mohou pomoci také pravidla, která se již osvědčila a dobře fungují v jiných vztazích. Spousta lidí například považuje za užitečnou zásadu: „S jakýmkoli výdajem nad 6 000 Kč musí vždy souhlasit oba,“ nebo „Každé tři měsíce si společně projdeme výdaje, které nebyly nezbytně nutné.“ Pak si dohodu sepište a schůzku ohledně financí si vložte do společného kalendáře.

4. Buďte velmi konkrétní v otázkách vydělávání peněz

Nevyhýbejte se rozhovorům o plánech každého z vás po narození dítěte, včetně způsobu trávení rodičovské dovolené a případného dalšího pracovního volna či úplného odchodu ze zaměstnání jednoho z partnerů, i když tyto rozhovory mohou být náročné. Je velmi pravděpodobné, že s příchodem dítěte se v otázkách rovnováhy mezi prací a osobním životem změní postoje všech zúčastněných. Včasným vytvořením nových pravidel komunikace můžete nastavit užitečný precedens a lépe zvládat kritické momenty.

Otázky, které stojí za pozornost:

⦁ Očekáváš, že budeš pracovat na plný úvazek i po narození dítěte?

⦁ Co říkáš na moji předešlou odpověď?

⦁ Můžeme si dovolit, aby se jeden z rodičů naplno věnoval jen domácnosti a dětem?

⦁ Jak to vnímá druhý rodič, který by měl být jediným nebo primárním živitelem?

⦁ Jaké jsou plány pečujícího rodiče ohledně případného návratu do práce? Bude pokračovat ve stejné kariéře a profesi, které se věnoval dosud? Nebo změní kariéru? Bude se věnovat méně náročné práci?

⦁ Jaký typ péče si každý z rodičů představuje pro své děti? Kolik to bude stát? Můžeme si to dovolit? Pokud ne, co musíme změnit, aby to bylo možné?

5. Nezapomínejte na „rodinnou inflaci“

Radost a péče o právě narozené dítě často přehluší skrytou realitu: Děti jsou akcelerátorem inflace rodinného rozpočtu. Jak děti rostou, zvětšují se také jejich potřeby a výdaje: větší oblečení, více cestování, mimoškolní aktivity, technologie, doučování, terapie, tábory a další společenské výdaje. Myslete na to, že všechny finanční potíže, kterým nyní čelíte, se pravděpodobně ještě zhorší. Varovali jsme vás!

6. Buďte otevření změnám

To, co dobře funguje v 1. roce života dítěte, už nemusí být funkční za 5 let. Jeden z rodičů může muset změnit kariéru nebo začít podnikat. Mohou nastat zdravotní problémy, změnit se vaše priority. Zvykněte si proto pravidelně se zamýšlet nad svými financemi a rozdělením péče o děti a buďte otevření změnám. Dohoda, která je příliš křehká, se rozpadne. Příliš vágní plány vám nevydrží.

7. Nezapomínejte na sebe

Spokojení rodiče, kteří mají podporu okolí a jsou aktivní i ve svém životě, jsou lepšími rodiči. Ve svých rozpočtech nezapomínejte na své zdraví, společenský život, ani na své koníčky.

8. Otevřená komunikace není všespásná

Když dojde na peníze, i ty nejupřímnější partnery mohou ovládnout vypjaté emoce a na povrch mohou vyplavat pocity křivdy, studu nebo viny. Život i výdaje s ním spojené přinášejí mnoho nečekaných zvratů. Jsou-li hádky o peníze časté nebo bolestivé, může pomoci zapojení třetí neutrální strany – finančního nebo párového terapeuta či finančního poradce vyškoleného v mezilidských vztazích. Tito odborníci vám mohou pomoci znovu se zamyslet nad hodnotami a prioritami, které jste si stanovili na začátku své rodičovské cesty, když jste ještě byli plní ideálů.

Přečtěte si:

Jak naučit děti finanční gramotnosti?

Duševní zdraví dětí: 5 věcí, které by měl vědět každý rodič

Jak finančně zabezpečit děti

Podcast Stačí málo: „Stačí začít včas a nemusíme se obávat, z čeho budeme ve stáří žít.“

{kind=link}