Jak začít podnikat, díl 1.

Začínáte podnikat? Jak se říká, dvakrát měř a jednou řež. Řadu věcí je třeba zvážit předem, abyste se později vyhnuli obtížím. A jaká forma podnikání je pro vás ta nejvýhodnější? Inspirujte se naším podnikatelským průvodcem.

Stejně jako před začátkem sportovního zápasu, i před vstupem mezi podnikatele platí, že na začátku mají všichni stejné šance. Uspět se svou podnikatelskou myšlenkou tedy může v podstatě každý, pokud ji doplní i pořádným kusem poctivé práce a nasazení.

Jenže o co víc každého podnikatele baví plánování růstu a vymýšlení nových nápadů, o to méně se obvykle zabývá nudnou administrativou. Právě v ní se proto často dělají chyby, které můžou mít později nepříjemné následky. Dobře zvládnutá administrativa je zkrátka základem každé zdravě fungující firmy. V tomto článku se dozvíte, jaké jsou základní možnosti, výhody a nevýhody jednotlivých forem podnikání.

V dalším článku probereme možnost koupit už založenou firmu, výběr vhodného sídla a přehled administrativních procesů nutných pro založení firmy.

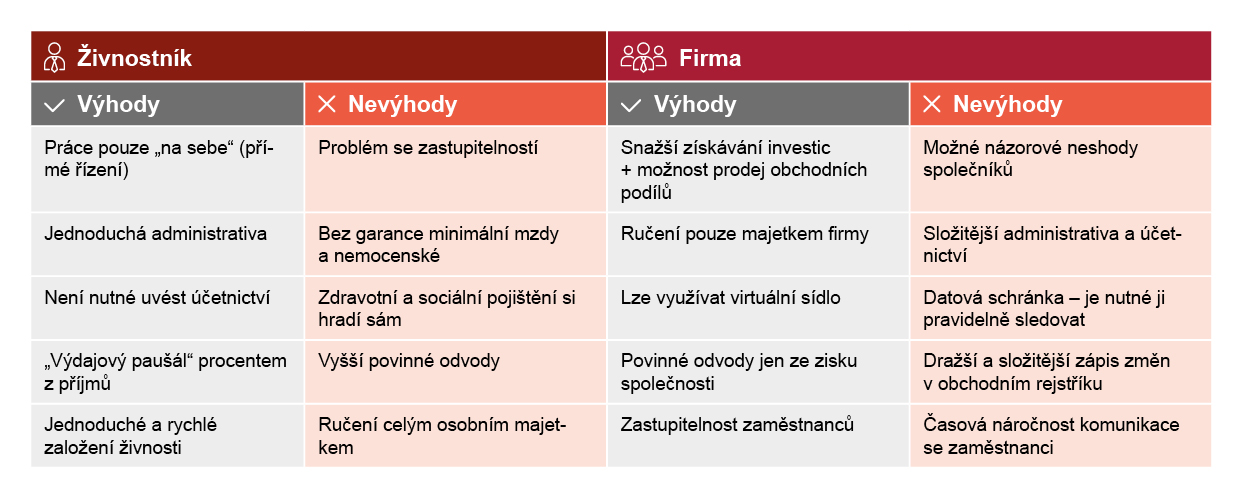

Budete živnostník, nebo firma?

Ještě, než se vydáte na živnostenský úřad nebo svěříte do rukou specialistů na založení firem (většinou advokátních kanceláří a notářů), musíte udělat jedno zásadní rozhodnutí. Chcete se stát živnostníkem (fyzickou Osobou Samostatně Výdělečně Činnou neboli OSVČ), nebo majitelem firmy (tzv. právnickou osobou)? Živnostník má sice jednodušší administrativu, ale za svoje případné podnikatelské nezdary ručí celým svým majetkem. Majitel firmy bude mít více papírování, ale ručí obvykle pouze jejím majetkem.

Hlavní výhody a nevýhody OSVČ a firem shrnuje následující tabulka.

Pro přidělení živnostenského oprávnění stačí jedna návštěva živnostenského úřadu, vyplnění jednotného registračního formuláře a uhrazení správního poplatku 1 000 Kč (samozřejmě také věk 18 a více let a trestní bezúhonnost). Proces založení firmy je o poznání složitější a nejprve je potřeba se rozhodnout, jaký typ firmy se pro vás bude nejlépe hodit.

Jaký typ firmy?

Pokud chcete založit firmu, můžete si vybírat z pěti možných forem:

Nejčastějším typem firem je společnost s ručením omezeným (s.r.o.). Založení probíhá sepsáním zakladatelské listiny v případě jednoho společníka nebo společenské smlouvy v případě více společníků. Na účet firmy se skládá vklad společníka základní kapitál, který může činit minimálně jednu korunu, v praxi to ale většinou bývá víc. Z vkladu společníka se následně hradí případné závazky, dluhy, pohledávky či jiné finanční závazky firmy, pokud dojde k jejímu zániku. Ručení je tedy omezeno do výše základního kapitálu – proto společnost s ručením omezeným.

Druhým nejrozšířenějším typem obchodních společností jsou akciové společnosti (a.s.). Pokud si chcete založit akciovou společnost, musíte sepsat zakladatelskou listinu. Vklady zakladatelů a majitelů jsou následně rozděleny do akcií (cenných papírů) o stejné dílčí hodnotě. Tyto akcie současně určují práva každého akcionáře. Minimální vklad akciové společnosti činí 2 000 000 Kč. Stejně jako společnost s ručením omezením odpovídá i akciová společnost za svoje případné závazky pouze svým majetkem, nikoli majetkem svých akcionářů.

![]()

Dalším druhem obchodní společnosti je veřejná obchodní společnost (v.o.s.). K jejímu založení sice není zapotřebí vůbec žádný základní vklad, ovšem za všechny finanční pohledávky ručí její majitel vlastním majetkem. Založení v.o.s. je možné pouze společně s další plnoletou osobou, nikdy ne sami jako u společností s ručením omezeným, a je potřeba sepsat společenskou smlouvu.

Čtvrtým typem obchodních společností je družstvo. Tento specifický typ společnosti řídí sdružení podnikatelů – alespoň pět fyzických, nebo dvě právnické osoby. Minimální kapitál družstva činí 50 000 Kč. Za svoje závazky ručí družstvo celým svým majetkem, na osobní majetek členů družstva se ručení nevztahuje.

Jako pátý typ obchodních společností občas figuruje také komanditní společnost (k.s.). Dá se stručně popsat jako osobní obchodní společnost, kterou tvoří minimálně dvě osoby se specifickou rolí – komanditista a komplementář. Základní vklad v minimální výši 5 000 Kč musí do společnosti vložit pouze komanditista, komplementář tuto povinnost nemá. Komanditista ovšem po vložení vkladu nijak neručí za dluhy společnosti, za vše ručí komplementář celým svým soukromým majetkem. Toto ručení je vyváženo více právy při vedení společnosti. K založení komanditní společnosti je opět zapotřebí sepsání společenské smlouvy.

Další tipy související s podnikáním naleznete na našem webu Generali Česká Profi.

Přečtěte si

Co je to podnikání fyzických osob

Technologie, které vám pomohou s prací na dálku

Technologie, které vám pomohou s prací na dálku{kind=link}